ホーム

ホーム

國田修平税理士事務所

大阪府大阪市北区西天満3丁目6-3西天満ビル2F

TEL:06-6362-1316

FAX:06-6363-8850

営業時間:9:00~17:00(月曜~金曜)

Vol.106 お好みはどちら?

孫がこれから小学校に入る。

大学を卒業するまでには、これくらいかかるだろう。

仮に、その分をまとめて贈与すれば、贈与税が課税されます。

その場合に使えるのが「教育資金の一括贈与を受けた場合の贈与税の非課税制度」です。

一定の条件に従って贈与した場合は、贈与した時点では1,500万円までについて、贈与税が非課税となります。

ただ、教育資金に使った証明が必要なので、領収書の提出が必要など、一定の手間がかかり、

例えば、受贈者が30歳になって、教育資金として使わなかった残額があると、

その残額について、贈与税が課税されます。

————————————————————————————————————————

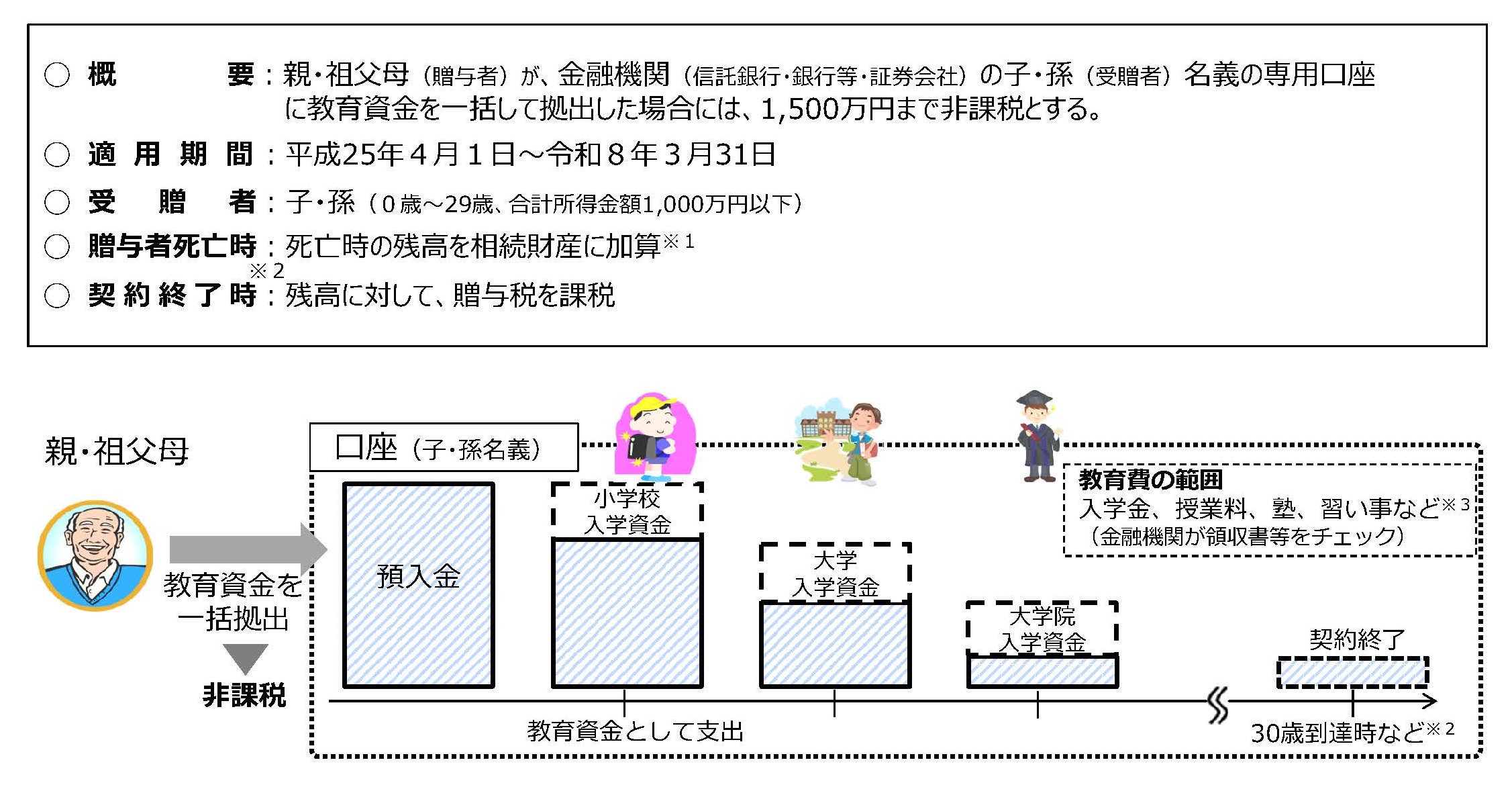

○ 祖父母(贈与者)は、金融機関(注1)に子・孫(受贈者)名義の口座等を開設し、教育資金を一括して拠出。

この資金について、子・孫ごとに1,500万円(注2)を非課税とする。

○ 教育資金の使途は、金融機関が領収書等をチェックし、書類を保管。

○ 孫等が30歳に達する日に口座等は終了。

○ 平成25年4月1日から平成27年12月31日までの3年間の措置。

—————————————————————————————————————————

先日、この制度が平成30年まで延長される方向という話を書きました。

ただ、扶養義務者間であれば、まとめて贈与せず、

必要な都度、必要な額を贈与した場合なら、そもそも贈与税は非課税です。

ポイントは、「必要な都度、必要な額を」で、教育費以外に生活費についても該当します。

では、学費については奨学金などで支払っていて、

将来、その奨学金の返済分を返済の都度、贈与してもらったらどうか。

この場合は、贈与税が課税されるでしょうね。

確かに、奨学金は学費として使ったもので、使途はハッキリしていますが、

「必要な都度、必要な額を」ではないですからね。

教育資金の一括贈与の非課税制度の手間をとるか、

その都度必要額を贈与する手間をとるか、

もし贈与するなら、あなたはどちら?