ホーム

ホーム

國田修平税理士事務所

大阪府大阪市北区西天満3丁目6-3西天満ビル2F

TEL:06-6362-1316

FAX:06-6363-8850

営業時間:9:00~17:00(月曜~金曜)

Vol.206 信託の現状

さて、昨日のブログで触れた信託ですが。

信託協会の発表では、信託財産残高は大幅に増加したんですね。

3月19日に発表された、信託協会の中野会長定例記者会見の記事です。

△

まず、信託への期待の高まりについてです。

この1年間で、信託財産残高は55兆円増加し、昨年12月末には886兆円となり、史上最高額を更新しております。

また、高齢化の急速な進展を背景に、遺言代用信託や後見制度支援信託など、

資産承継や資産管理に関する新たな信託商品の利用は大幅に増加しており、

信託への期待がますます高まっていることを感じております。

このことを最も実感するのが教育資金贈与信託の受託実績です。

昨年12月末には、契約数は10万件を超え、信託財産設定額は約7,000億円となるなど、

「孫の教育のためにお金を出してあげたい」、という祖父母世代のニーズにかなった商品として、ご好評をいただいております。

▽

この度の税制改正で、

利用範囲が拡大される教育資金。

適用期限が平成31年3月末まで延長され、

通学定期代や留学渡航費も非課税対象になります。

贈与税を金持ち優遇税制としていしまうことには疑問ですが。

信託の認知度を上げることに一役買っていることは間違いないですね。

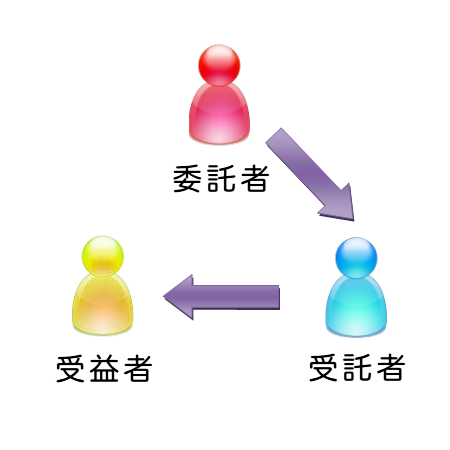

で、民事信託では、ここに登場するような信託銀行や信託会社は基本的に登場しません。

登場人物は、

頼みごとをする祖父と、

頼まれごとを引受ける息子。

それに、信託で利益を受ける人の三者です。

頼みごとをする人を「委託者」

頼まれごとを引受ける人を「受託者」

この信託で利益を受ける人を「受益者」

と呼びます。

で、続きは明日へ~(^0^)/

Vol.205 高齢化社会に役立つ仕組み

社会保障費の問題、孤独死の問題をはじめ、高齢化社会って様々な問題が考えられますが。

判断能力が劣ってきた高齢者を狙った詐欺・横領といった問題も多発してますよね。

銀行の店舗、ATMのほかWEBサイトなんかでも、注意喚起に熱心です。

で、政府としても「投資」に関して法整備を進めるのですね。

昨日のタビスランドの記事です。

△

政府は3月24日、高齢者の投資トラブルなどが相次いでいた「プロ向けファンド」への規制を強化する金融商品取引法改正案を閣議決定した。

不正を働いた悪質な業者に対して業務改善や業務廃止などの行政処分ができるようになる。

改正案は今国会での成立を目指し、公布から1年以内に施行される見通し。

(略)

投資に不慣れな高齢者が嘘の説明を受けて売りつけられたり、

プロ投資家の出資にほぼ実態がなかったりするケースなど、

制度の悪用が相次いで表面化。

金融庁が問題視する業者は2割に達し、消費者団体などから対策を求められていた。

金融庁は「ファンドへの信頼確保と、成長資金の円滑な供給を両立させたい」(幹部)と話している。

▽

これで被害が少なくなると良いのですが。

ただ、悪さをする輩は、次の一手を考えるのでしょうね。

つまりは、いたちごっこ。数年後(数十年後?)には別の被害が・・・。

ここで活かせると思うのが「信託」です。

残念ながら、日本の文化では浸透していないのが現状ですが。

自分の子供や親戚のなかに頼れる人を見つけておき、ある程度の年齢で自分の財産を信託しておく。

「この財産の管理・運用を頼むね」って。

そう、最近耳にすることが多い「民事信託」「家族信託」ってやつです。

また、ブログでも特集を組んで説明していきたいと考えていますが、

信託がどんなものか知りたくなったら、いつでも連絡下さい(^0^)/

Vol.204 ふとした疑問

あっという間に3月も来週で終わりますね。

仕事柄、特に12月から3月15日までは、あっという間。

確定申告は先週終わってるのに、まだ余韻が残ってます(^^;

で、ちょっと気になる保険の話です。

保険の契約者が保険料を払うことが多いですね。

たとえば、自分が保険契約者で、保険料を払ってる保険があり、

満期になって解約返戻金を受け取ったら、「一時所得」として取り扱われます。

500万円払って600万円受け取れば、100万円の儲け。この100万円は自分で儲けたもの。

だから、所得税の世界のお話し。

でも、保険の契約者は自分だけれど、

保険料は親が払ってくれている。

なんてことも有り得ますね。

その場合、満期になって解約返戻金を受け取ったら・・・。

これ、受け取った解約返戻金に対しては贈与税が課税されます。

誰からもらったかと言えば・・・そう、保険料を払ってくれていた親です。

500万円の保険料を払ってくれていた保険の解約返戻金を受け取った。

仮に解約返戻金が500万円なら、親から500万円もらったのと同じ結果です。

だから、親から500万円をもらったとみなして、贈与税が課税されるわけですね。

で、もし間違えて一時所得として所得税の確定申告をしている場合、

「それは所得税ではなく贈与税ですよ」と税務署さんから指摘されることってあるんでしょうかね?

理屈としては、そうなるんですが、自分でも経験がなく、周囲でもそういった指摘を受けたという声を聞いたことがない・・・。

Vol.203 判決の射程

世間を賑わせた「ハズレ馬券訴訟」の影響はどこまで及ぶか。

税理士業界として関心の高いところですが、

パブコメが公表されましたね。

改正案は次の通り。

△

「所得税基本通達の制定について」の一部改正について(法令解釈通達)」

34-1 次に掲げるようなものに係る所得は、一時所得に該当する。

(1) 懸賞の賞金品、福引の当選金品等(業務に関して受けるものを除く。)

(2) 競馬の馬券の払戻金、競輪の車券の払戻金等

(注)1 馬券を自動的に購入するソフトウェアを使用して独自の条件設定と計算式に 基づいて

インターネットを介して長期間にわたり多数回かつ頻繁に個々の馬券 の的中に着目しない網羅的な購入をして

当たり馬券の払戻金を得ることにより多額の利益を恒常的に上げ、

一連の馬券の購入が一体の経済活動の実態を有することが客観的に明らかである場合の競馬の馬券の払戻金に係る所得は、

営利を目的とする継続的行為から生じた所得として雑所得に該当する。

2 上記(注)1以外の場合の競馬の馬券の払戻金に係る所得は、一時所得に該当 することに留意する。

▽

つまり、判決は固有のケースで、これとほぼ同じ条件でないと一時所得ですよと。

雑所得とするハードルを下げた訳ではないということですね。

ま、当然といえばそれまでですが。

程度の問題がありますが、間違えても、

「ソフトを使用して複数回やればいいんだ」

なんて単純な考えは持たないことですね。

Vol.202 言い合えるのは幸せ

出口が見えない大塚家具の論争。どちらが正論かは市場が決める。

ただ、選ばれなかった方の選択肢については、

市場の判断を仰げない。

選択が正しかったか間違っていたかは、

選ばれた選択肢についてしか見えないですね。

今日の朝日デジタルの記事です。

△

大塚勝久会長(71)は24日夜、「論点整理」と題した文書を発表。

大塚久美子社長(47)について「中低価格の路線にかじを切った経営路線は誤りだ」と改めて批判した。

勝久氏は自らや親族などで議決権の約25%を固め、

約3%の議決権を持つ取引先の寝具大手、フランスベッドホールディングスからの支持も取り付けた。

家具メーカーなどでつくる業界団体、家具経済同友会の有志からの支持表明も追い風だ。

一方、久美子氏は23日に民放のテレビ番組で、低品質な商品は扱わないと反論。

「(勝久氏の)思い込みだ」と述べた。

久美子氏は大塚家の資産管理会社「ききょう企画」と米投資ファンド「ブランデス・インベストメント・パートナーズ」の計20%超を固めた。

機関投資家向けに議決権行使の助言をする米大手2社の支持も得た。

▽

見方によっては、それだけ熱心に会社のことを考えている二人がいるということ。

それは、ある意味うらやましいと思われる経営者もいるでしょうね。

事業を息子に継いで欲しいが、息子は会社に無関心。

そんな現経営からしてみれば、

言い合えるのは幸せ。

そう映るのかも。

大塚家具の株主総会は27日。

さて、どのような結果になるのやら。

Vol.201 贈与税はどうなってしまうのか

この国会で、贈与税の非課税制度を拡充する法案が成立しますね。

親や祖父母から、子や孫への結婚資金や出産・子育て資金を贈与した場合、

子ども一人あたり1000万円(結婚資金は300万円)までを非課税とする特例制度の創設。

さらには、教育資金一括贈与についての非課税制度の適用範囲が拡充され、期限も延長されます。

以前、ブログでも書きましたが、

資産家が優遇される結果になるのは明らかです。

一般家庭では、これらの特例制度について、どうやら関心が低いようですね。

今日のタビスランドの記事です。

△

ソニー生命保険株式会社が今年2月中旬に行った「子どもの教育資金と学資保険に関する調査」によると、

平成27年度税制改正で創設や拡充などの手当が行われる

教育資金の一括贈与及び結婚・子育て資金の一括贈与に係る非課税措置に対して、

8割の者が他人事と捉えていることがわかった。

(略)

制度自体が富裕層をターゲットにしていることから、

あまり自分には関係ないとの意見に「そう思う」と回答した割合は81.7%と8割を超えており、

同生保では「結婚や育児・教育等に関する贈与税の非課税枠の拡大を自分事として捉えている者はさほど多くない」と分析している。

▽

これって、問題ですね。

贈与税が格差社会を助長する税制に成り下がってしまう。

資金力のある家庭に生まれた子供と、そうでない子供の差が広がるのは明らか。

何より、贈与税は本来、相続税を逃れるための贈与を補完するのが第一義的な目的であるはず。

高齢者の資金を若者へ移し、消費につなげることで経済活性化を図るような、

政策目的としての性格を色濃くしてしまって良いのか甚だ疑問。

・・・心配なアンケート結果です。

政府はこのまま突っ走ってしまうのか。

Vol.200 保険の位置づけ

私が大学を卒業して、某金融機関に就職した1997年当時、

その金融機関と提携していた(?)〇〇レディと呼ばれるおばちゃんがいました。

保険なんて何の知識もない当時の私は、そのかたの進められるがままに個人年金保険と、死亡保険に加入。

あとで分かったのですが、後者は定期保険で、当時保険会社が一番に売っていた商品。

で、保険会社が一番に儲かる商品だったようです・・・今は解約し、終身型の死亡保険に入ってますが。

前者はどうやら、俗にいう「お宝保険」と呼ばれるもののようでした。

利回りは、契約当時の段階で確定していて、今では考えられない高いもの。

これに関してはツイテたのですが。

どうやら、保険を投資・貯蓄商品と考える時代ではなくなったようで。

今日の日経電子版の記事です。

△

「正直言って、お薦めしたい保険はないです」

「特に貯蓄型保険は、自分ならまず利用しません。でもお客さんから『養老保険の満期金を別の保険で貯蓄に回したい』などと言われれば、止めるわけにもいきませんし……」。

銀行と郵便局の窓口で保険販売に携わっている方から聞いた本音です。

金融機関としては、保険販売で得られる手数料収入は魅力です。

しかしお客さんにしてみれば、決して安くない手数料の分だけ保障や貯蓄に充てられるお金は確実に減ります。

自分なら手を出さない商品を売るのはつらい面もある、というわけです。

(略)

銀行や保険会社にお金を預けるということは、間接的に国債を買っているのと同じような側面があります。

それなら個人で直接「変動10」を買う方が手数料を金融機関に取られないぶん収益性も高まります。

▽

保険は本来万が一の時の保障として入るもの。

投資・貯蓄として入られているかた、考え方を見直すのが良いのかも。

で、情報があふれかえる時代。みなさんは、この記事をどう考え、どう位置づけますか?

Vol.199 多様な悩み

今日は、某銀行主催の相続相談会。

普段、あべのハルカスで無料相談会を行っているメンバーで行ってきました。

今日は、事前予約されていた8組のうち、7組が来られました。

私達は2グループに分かれ、1組1時間の相談です。

で、みなさん多様な悩みを抱えていらっしゃいます。

ただ、共通しているのは、やはり「相続税」。

ただ漠然とした不安を持たれている方。

おおよその予想をされている方。

実に様々ですね。

無料相談会で、1時間という限られた時間での相談ですから、

相談者の中には、答えの出ない方もいらっしゃいますが、

ただ、少しでも頭の中を整理してもらえたのかなと。

主催銀行からは、これから定期的にやって欲しいと、言っていただいたので、

一か月日曜日のうち、2回は相談会をやることになっていきそうです。

こんなところにも、相続税法の改正の影響が出てきました(^^;

頼りにされているうちは、頑張っていこうかなと(笑

Vol.198 どう対応するか

13日、国税庁が「ハズレ馬券訴訟」についてコメントを公表。

さて、これでどれだけの影響が出るのでしょうか。

このなかで、今後の対応を次のように述べています。

△

今後、判決の内容を精査し、パブリックコメントの手続を行った上で、所得税基本通達 34- 1を改正する予定です。

なお、パブリックコメントの手続、この手続を経た改正後の所得税基本通達については当ホ ームページ上で公表いたします。

また、当該通達の改正は法令解釈の変更に当たることから、

少なくとも判決と同様の馬券購 入行為の態様、規模等により馬券の払戻金を得ていた方については、

その所得を一時所得では なく、雑所得として取り扱い、法令上、可能な範囲で是正を行うことが適当と考えています。

具体的な手続については、改正後の基本通達公表時に併せてお知らせしますので、今しばら くお待ちください。

(最高裁判所判決(馬券の払戻金に係る課税)の概要等について)

▽

「自分のケースも当てはまるんじゃないかな」

そう考える方も出てくるでしょうね。

で、対応を求められる可能性のある立場にいるのが税理士。

さて、この手の相談に来られたらどうするか。

ちょっと考えておく必要があるかも。

国税庁と同様、判決の内容を精査しなければ。

Vol.197 電子申告利用者100%への道

今年の確定申告も何とかかんとか無事に乗り越えられたのですが。

ドタバタながらも無事に終えられたのは、たぶん、電子申告のおかげかなと。

もし、電子申告ではなかったら・・・連日徹夜していたかもしれないなぁ・・・(^^;

で、電子申告がさらに使い勝手が良くなりますね。

今日のタビスランドの記事です。

△

平成27年度税制改正案には、e-Taxの利用普及に向けて、

e-Tax利用時に公的認証である電子署名等を不要とすることや、

添付書類のPDF等での送信を認めることが盛り込まれている。

e-Tax利用時に本人確認をする方法として、

1)携帯電話等を利用した音声通信認証、

2)電子署名及び電子証明書の送信、

3)税務署への来署時における税務署職員、

のいずれかが選択できるようになる。

▽

これまでは、電子申告で送信できる書類は限られていました。

例えば、住宅ローン控除を受けようと電子申告で確定申告しても、

住民票や売買契約書の写し、不動産の謄本などは郵送する必要がありました。

PDFで送信可能となれば、全国の税理士をはじめ、多くの人にとって朗報ですね ♪

これで、ますます電子申告のメリットが膨らみますから、さらに利用が進むかもしれませんね。

パソコン・インターネット、メールが無い時代、

一体どのようにして仕事をしていたのだろう。

そのように感じてしまいますね。