ホーム

ホーム

國田修平税理士事務所

大阪府大阪市北区西天満3丁目6-3西天満ビル2F

TEL:06-6362-1316

FAX:06-6363-8850

営業時間:9:00~17:00(月曜~金曜)

Vol.146 (一部のかたへの)朗報!

平成27年1月1日は、平成21年末から数えて、まる5年経ちます。

もし、平成21年中に土地や借地権などを取得していれば、

税制の恩恵を受けられるかもしれません ♪ (^^)

今週号の週間税務通信の記事です。

△

平成21年度税制改正で創設された特定の土地等の長期譲渡所得の1,000万円特別控除について、

特定の土地等を譲渡するには所有期間5年超の要件を満たす必要がある(措法35の2①)。

平成21年に取得した土地等が所有期間5年超となる基準日は平成27年1月1日なので、

同日以降の譲渡から1,000万円特別控除の特例対象となる。

▽

すっかり忘れていた人にとっては朗報ですね♪

1,000万円まで土地の売却益に課税されないわけです!

この制度、平成21年と平成22年に取得した土地・借地権などが対象です。

平成22年中に取得したものは、来年平成28年1月以降であれば、

所有期間が5年超になるので、同特例の対象になります。

詳細は、国税庁HPタックスアンサーに譲るとして。

さて、この制度、土地需要を喚起して、

リーマンショックで冷え込んだ経済活性化を目的とした制度。

将来の売却益の非課税枠を作るから、みなさん土地を買って市場を元気づけてねと。

で、今年からその経済対策の出口を迎えるわけですが・・・。

問題は、含み益のある土地がどれほどあるか。

仮に、含み益の土地があったときに、

売り物件が立て込むなどして、

需給バランスは崩れない?

デフレを完全に脱却したわけでもなく、

人口が減少の一途を辿ることが見えている。

昭和の時代ほど、土地に価値を求められない時代。

さて、この土地政策で、あぶく銭(?)を手にする人は何人か?

Vol.145 本質を知る

仕事柄、半日以上PCを前にしていることも。

やはり、紙ベースの方が目は楽ですね。

ただ、世の中の潮流は、デジタル化。

今日の朝日デジタルの記事です。

△

雑誌、売れない…前年比大幅減 書籍ともども増税に泣く

2014年の書籍・雑誌の推定販売額は前年比4・5%減の1兆6065億円で、

1950年の統計開始以来、最大の下げ幅だった。

消費増税の影響で、販売が大きく落ち込んだという。

出版科学研究所が26日、発表した。

(略)

減少は10年連続。

96年の2兆6564億円から6割程度に落ち込んだ。

雑誌の苦戦が目立ち、前年比5・0%減。

中でも、コミック誌などの週刊誌は同8・9%減と下げ幅が目立った。

(略)

同研究所は、

「特に10~20代の読者向けの雑誌が不振。若い世代がネットから情報を得るようになり、雑誌が新規読者を開拓できていない」と分析している。

▽

市場規模が、【1996年:2兆6564億円】 → 【2014年:1兆6065億円】

消費税がこれだけの影響を及ぼすとしたら、再来年10%に上ると・・・。

消費税増税の影響も、販売が減った一つの原因になるでしょうけど、

やはり、一番の原因は、出版科学研究所の分析通りでしょうね。

何かと悪役にされがちな消費税ですが、

本質はしっかりと見極めないと、

えらいことになりますね。

でも、新聞など、私はやっぱり紙面がいいなぁ(^^;

Vol.144 あちらを立てればこちらが立たず?

昨日、麻生大臣の改革に向けたコメントを書きましたが。

税制でいう、いわゆる「103万円の壁」を取っ払ったとしても、

女性の社会進出には、社会保険でいう、いわゆる「130万円の壁」もあり。

企業が、所得が一定額以下の配偶者を抱える従業員に支給する「家族手当の壁」もあり。

受け取られているご家庭にすれば、これが一番大きい壁になっているのかなと。

で、家族手当の壁にメスをいれると、別の問題が。

政府は、女性の社会進出を促したいと考えている以外に、

国民の所得を上げることで消費を増やしたいと考えていますね。

そのために、経団連にまで給与を増やしてもらいたいとお願いしている。

ところが、女性の社会進出を促すため、

家族手当の支給を廃止するようなことになると、

企業が支給する給与が、その分減ってしまいますね。

仮に、家族手当がなくなると、消費は多分減るでしょうね。

これ、なんだか難しい問題を抱えているように思うのですが・・・。

Vol.143 今年の夏

麻生大臣、改革に力をいれるんですね。

少し前になりますが、14日の日経の記事です。

△

麻生太郎副総理・財務相は14日の閣議後の記者会見で、

税制の抜本改革に着手する方針を表明した。

「既存の税制の部分的な手直し程度ではダメなので、中長期的な視点で取り組む」

と述べた。

今夏までに一定の方向性を示す必要性にも触れた。

(略)

麻生氏は「まずは徹底した歳出改革が必要だ」と述べ、

社会保障の給付減や負担増の可能性を示唆した。

税制改革については

「経済や社会の構造が急速に変化している。公平、中立、簡素の三原則のもとで税制を見直す」

とし、歳出入両面で改革を進める考えを示した。

▽

大きな流れでいえば、次でしょうか。

今年の改正で、稼げる企業の税負担が軽減されてた。

これからも、しっかり稼いで、給与の支給で還元してもらいたい。

その代り、これまで比較的税負担が優遇されていた中小零細企業に、

もう少し税金の負担をしてもえらうようにお願いしよう。

少子高齢化時代、女性の労働力も貴重。

税・社会保険料負担、企業から支給を受ける諸手当の面、

これらを考えて働くことを控えていたかたにも、社会で活躍してもらいたい。

これは外せない視点でしょうね。

ここらから考えると、

・中小零細企業に摘要される様々な税制優遇策の見直しにも着手する。

・女性の社会進出妨げの一つになっている配偶者控除を見直す。

・現状、個人単位での所得税の課税を検討する。

(=夫婦単位、世帯単位での課税を検討)

こういった改正も考えられるのかな。

今年は暑い夏になりそうですね(^^;

猛暑になるのでしょうか・・・。

Vol.142 リスクをとれるか。

一昨日、日本政策金融公庫総合研究所が

「起業と起業意識に関する調査」を発表したんですね。

新規開業の実態を把握するために、1991年から毎年実施しているそうです。

全国の18歳~69歳の男女約20万人を対象に実施し、約4万人が回答したとのこと。

「事業を経営したことはない」と回答した人が85.7%と圧倒的多数。

そのうち、「起業に関心あり」と回答した人は18.3%。

この数字が多いのか少ないのか・・・。

詳細はこちらをどうぞ。

ちなみに、起業しない理由の第1位は、資金不足だったようです。

で、昨日は「ベンチャー創造協議会」で、「日本ベンチャー大賞」が発表。

安倍総理、宮沢経済産業大臣から表彰されたそうです。

今回が記念すべき第1回なんですね!

この詳細はこちらをどうぞ。

デフレ脱却を果たし、日本経済を好循環の軌道に乗せるには、

「企業経営者や国民の一人一人が自信を取り戻し、

未来を信じ、イノベーションに挑戦する具体的な行動をおこせるかどう

かにかかっている。」

と、政府は「日本再興戦略」改訂2014(P2)で記しています。

未来を信じ、借入をして開業すれば報われるか。

いや、そんなに甘くはないのでしょうね。

「未来を信じて(=期待して)起業」

まるでバブル期の夢物語のような・・・(^^;

熱意をもってしても、失敗することだってある。

「日本ベンチャー大賞」の裏には、

消えていった無数の企業が存在するでしょう。

いや、新たな挑戦はしないほうが良いと言っているのではなのですが。

一番重要なのは、リスクをどれだけとれるか。生活掛けるなら、ここは絶対押さえるべきかなと。

Vol.141 就職前は要注意!

今年の4月から、国民年金を2年分前納できるようになりましたが。

就職して厚生年金に加入するケースなどでは、

ややこしいことになりそうですね。

今週の週間税務通信より。

△

前納期間が延長された分、パート等の第1号被保険者が前納期間の中途で就職して会社員等の第2号被保険者になるケースもあり、

厚生年金保険料と国民年金保険料の二重払いとなることもある。

この重複した国民年金保険料については日本年金機構への手続等により還付される(国民年金法施行令9)。

ただし、前納した保険料を社会保険料としてすでに全額控除していた場合は、課題に控除したことになるため修正しなければならない。

▽

昨年、国民年金を2年分前納して、確定申告で全額控除を受けた。

今年の3月で大学も卒業でき、4月には無事に就職できた。

就職先の会社で厚生年金に加入することになった。

先に払った国民年金は納めすぎになっている。

そこで、日本年金機構から、納めすぎた分を返してもらった。

ところが、返してもらった国民年金も、既に確定申告で控除を受けている。

こんなケースでは、控除を受けすぎていることになるので、

修正申告が必要になると。

2年以内に就職が予想されるかたは、

2年分前納してた年で、全額控除を受けると、

あとで、面倒くさいことになってしまいそうですね・・・(^^;

サラリーマンのかたでも、

税務通信を読んでいればいいですが。

多分、そんな人はごく僅かしかいないでしょうね・・・。

結構該当する方が多いかもしれないので、

もっと大々的なアナウンスが必要かなと。

ちなみに、2年分前納した年に全額控除を受ける方法と、

各年分の保険料相当額を、各年で控除する方法が選択できます。

後者を選択していれば、面倒くさいことになるのは回避できそうですね。

ただ、後者は計算や管理の手間がかかりそうですが・・・(^^;

該当しそうな人は、日本年金機構HPのこちらをどうぞ~。

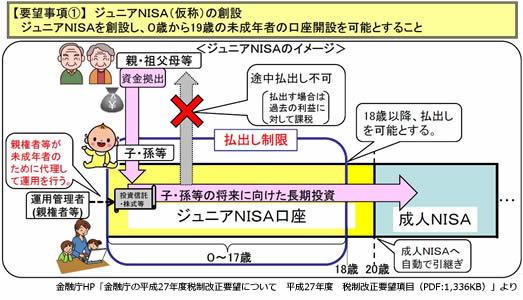

Vol.140 フタを開けると・・・

意外に少なかったのですね。

今日の朝日デジタルより。

△

日本証券業協会は21日、主要証券10社について少額投資非課税制度(NISA)の利用状況をまとめた。

昨年末に約406万あった専用口座のうち、1年間で一度でも株や投資信託などの購入に使われたのは45.1%だった。

日証協の稲野和利会長は「当初の想定より大幅に低く、若年層への投資教育を充実させたい」という。

株や投信などの平均購入額は、限度額100万円に対し、約77万円だった。

▽

NISAの口座は開設したけれど、実際に運用された件数は半分以下だったと。

さらに、運用した額も100万円の非課税限度額に対して77%。

そんな中で、来年からは非課税限度額を120万円に拡充。

未成年者でも利用できるジュニアNISAも始まります。

・・・拡充はいいのですが。

この利用状況からして、それだけのニーズってあるのかなぁ?

金融庁は、税制改正の要望で、

△

毎月積立で活用したいという意向は約4割であり、若年層ほどその傾向が強い

(平成27年度税制改正要望項目 平成26年8月金 融 庁 P6)

▽

としています。

野村アセットマネジメントが実施した、

これに基づくものだそうですから、そこに偽りはないのでしょうけれど。

ただ、NISAを1年間施行してみたところ、結果は、芳しくなかったのですね(^^;

原因はどこにあるのでしょうね。

① NISAの存在自体を知らない。

② NISAの仕組みを理解していない。

② リスクを伴うので投資は控えている。

③ そもそも投資には関心がない。

④ アベノミクスを警戒している。

・・・etc

さて、ニーズのないところに種をまいて、効果はでるのでしょうか。

それとも、ニーズを掘り起こせる自信があるとの証左か?

結果は、平成28年の運用を受けて、平成29年に!

Vol.139 相談会

去る1月18日(日)の午後、新年初の相続相談会(無料)を開催しました。

開催場所は、大阪市・阿倍野区にある「あべのハルカス」です。

「縁活(えんかつ)」という、近鉄が運営する市民活動。

その活動の中で、無料相談会を開催しています。

今年1月1日から施行された相続税法の改正。

今まで相続税とは縁のなかった人にとっても、関心事になっています。

みなさんの一助になればと、昨年から月に1度、日曜日に開催しています。

無料相談会の活動が周知されてきたからなのか分かりませんが、

昨年までと比べると、今回の相談件数は急増しました。

これから更に増えるか減るかは分かりませんけど。

相談に来られるかたの多くは、

「相続税法が改正されましたね」なんて口にされます。

基礎控除の4割引き下げ、税率の一部引上げといった改正はされていますが。

Vol.131でも書いたように、

今回の改正で増加する相続税の納税額が、

相続する財産に占める割合は数パーセントに収まります。

でも新聞などで大幅増税などと取り上げられ、みなさん不安が強まっている様子。

確かに、数百万円の増税になるケースもありますが、

数億円の財産を相続している前提があります。

財産の種類、相続人の構成、遺産の分け方などによって、

一概に心配はいらないとは言い切れませんが、

相続で必要になる税金や手続き費用を、

相続する預貯金や保険金、有価証券などで払えるなら、

そんなに心配はいらないはず。節税策に奔走し、失敗しないように注意です!

まずは、財産の棚卸をして、現状を把握しておくことが肝要ですね(^^)

Vol.138 宿題

この度の税制改正大綱に盛り込まれた「地方創生」

東京一極集中を是正し、地方を活性化することが目的。

地方へ本社機能を移し、地方で雇用を生み出す企業について、

税制面で優遇する制度が設けられました(経済産業省資料P18参照)。

確かに、税制面の優遇はインセンティブになるかも。

改正の目玉の一つとしての位置づけのようですし。

ただ、どこまで活用されるのかは・・・?でしょうね。

・・・なぜか。

税制も重要ですが、

本社をそこに置く価値が、

税制だけではないからでしょうね。

取引先との関係性、立地の利便性など。

「自宅を東京から田舎に移せば、税負担を軽減しますよ~」

仮に、こんな制度が創設されたとしたら、住み慣れた東京から田舎に引っ越す人は何人か?

・・・つまり、そういうことなのかなと。

とはいえ、地方の衰退を手をこまねいて待っているわけにもいかず、

政府の立場としても、苦肉の策といったところでしょうか(^^;

ん~、他に地方活性化の仕組み作りはできないかなぁ。

・・・とてつもなく大きな宿題ですね(悩)

Vol.137 住宅取得と贈与税

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税措置」

平成21年から設けられた贈与税の非課税制度ですが。

この度の税制改正大綱で、延長拡充となりました。

昨年末で終了予定で、昨年の非課税限度額は次になっていました。

【省エネ等住宅の取得に充てられる場合】 1,000万円

【上記以外の住宅取得に充てられる場合】 500万円

これが、平成31年6月まで延長となり、

非課税限度額は、住宅用家屋を取得する「契約の締結期間」に応じて、それぞれ次になります。

| 【契約の締結期間】 | 【良質な住宅用家屋】 | 【左記以外の一般住宅】 |

| 平成27年12月末まで | 1,500万円 | 1,000万円 |

| 平成28年 1月~平成29年9月末 | 1,200万円 | 700万円 |

| 平成29年10月~平成30年9月末 | 1,000万円 | 500万円 |

| 平成30年10月~平成31年6月末 | 800万円 | 300万円 |

さらに、取得する住宅用家屋の価額に含まれる消費税等が10%なら非課税限度額は次になります。

| 【契約の締結期間】 | 【良質な住宅用家屋】 | 【左記以外の一般住宅】 |

| 平成28年10月~平成29年9月末 | 3,000万円 | 2,500万円 |

| 平成29年10月~平成30年9月末 | 1,500万円 | 1,000万円 |

| 平成30年10月~平成31年6月末 | 1,200万円 | 700万円 |

つまり、贈与税は1月1日~12月31日までの1年間で計算しますが、

同じ年の贈与でも、建築請負契約日などによって非課税額が異なるってことですね。

なぜ年の途中で非課税限度が異なるなんてややこしいことになったのか。

・・・それは、住宅建築の特性によるものなんですね。

住宅は、契約したからといって、すぐに完成するものじゃない。

通常は、住宅の契約をしてから、完成引き渡しまで数カ月かかります。

ここで影響するのが、平成29年4月から10%に引上げ予定の消費税です。

たとえば、消費税が10%になる前に住宅を購入しようと考えて、

平成28年6月に住宅の建築請負契約をしたけれど、

工事が遅れ完成引き渡しが平成29年4月に。

そんなことだって、十分あり得る話です。

そんなときまで消費税を10%にするのは酷でしょということで、

契約が平成28年9月末までなら、引き渡しが平成29年4月を超えても

「消費税は8%でいいですよ」という「経過措置」が設けられます。

そうです。平成28年10月以降の契約だと、

「経過措置」の適用はありません。

つまり、平成28年10月以降の契約なら、

完成引き渡しが平成29年4月を超えると消費税が10%になる。

すると、消費税が8%で住宅を購入するより、必要になる資金は当然増える。

そこで、住宅用家屋の価額に含まれる消費税が10%なら、贈与税の非課税枠を増やしたってわけ。

うまく考えたものですね!