ホーム

ホーム

國田修平税理士事務所

大阪府大阪市北区西天満3丁目6-3西天満ビル2F

TEL:06-6362-1316

FAX:06-6363-8850

営業時間:9:00~17:00(月曜~金曜)

Vol.109 投資判断は自己責任で!?

太陽光発電の買い取り価格が雪崩式に落ちていきそうですね。

19日付の日経の記事です。

△

経済産業省は企業が太陽光発電でつくった電気について、電力会社が買い取る際の価格を引き下げる。

来年1月から第三者委員会が価格の決定に向けた議論を始め、2015年度は初めて1キロワット時あたり20円台になる見通しだ。

3年連続の引き下げで、再生エネルギーの普及が太陽光に偏らないようにする。

一方、九州電力と東北電力は来月から太陽光の買い取り手続きを再開する。

▽

「再生可能エネルギーの普及が太陽光に偏らないようにする」ですか。ものは言いようですねぇ・・・。

当初の買取り設定が高額すぎたとは言わないのですね。つまりは、見込が甘すぎたと(^^;

確かに、税制面での優遇はありますが、それは売り文句の一つに過ぎないでしょう。

先日このブログでも書いたように、買い取り条件の見直しが自由になって、

このまま値崩れが止まらないと、当初の青写真を信じた人は・・・。

梯子を外されたと言う以外にないと思うのですが・・・。

しかも、太陽光について20年間の経験者はゼロ。

この先、どんなリスクが待っているかも未知数。

さて、政府は面倒を見てくれるのか・・・。

いや・・・、それはないかな(苦笑。

本当に環境のことを考えているのか・・・全くもって疑問です。

Vol.108 複雑な気持ちだなぁ。

古典的な手法で言えば。

借金をして収益物件を建てる。

最近、よく聞く手法で言えば。

借金をして中古の航空機を購入する。

借金をして上層階のタワーマンションを購入する。

いずれも、相続税の節税対策として、よく耳にする手法です。

で、一歩先の話でもなくなってきた感じがするのが、

一般社団法人を設立するという手法です。

先日の日経電子版の記事です。

△

全国各地で社団法人の「設立ラッシュ」が起きている。

2013年までの2年間で1万7000社近く設立され、それ以前の2年間の2.4倍に膨らんだ。

東京都内で事務所を構える税理士は「すべてとは言わないが、多くが相続税対策」と明かす。

公益のために設立される建前の社団法人には税務上、財産の持ち分という概念がなく、相続税がかからない。

資産の受け皿に“もってこい”というわけだ。

http://www.nikkei.com/money/features/29.aspx?g=DGXLASFZ11H08_21112014K10100

▽

ん~、私の周りでは、まだそんなに浸透していないと感じていたのですが。

東京の富裕層の間では、常識になっていまっているのですね。

大きな問題として税務当局が認識する日も近いのかなぁ。

いや、そういうつもりで書いたのではないのですが、

参考にされている可能性も高いのかなと。

次の書籍です↓ ↓ ↓ ↓

印税は放棄していますので、売上部数の増加は、私の懐には無関係ですが。

でも、出版社の方にすれば売上部数が伸びれば嬉しいでしょうね。

誰かに喜ばれれば、私にとっても嬉しいことです。

ただ、執筆メンバーは、税務当局を刺激するために書いたわけではなく・・・。

ん~、なんだかちょっと複雑な気分だなぁ・・・(^^;

Vol.107 結果発表~!

4.3%だったということ。

平成25年中の死亡者数は1,268,436人、

このうち、相続税の申告書の提出があり、相続税を納税したのは54,421人 。

率にして、4.3%。国税庁の発表です(ソースはこちら)。

相続税の対象になる課税価格は11兆6,253億円で、納税額では1兆5,367億円。

被相続人1人当り平均の課税価格は2億1,362万円で、納税額は2,824万円。

確定申告で納付する所得税と比較するとケタが違うと思われる方が多いはず。

ただ、富裕層の人にとっては、そうでもないなと感じるかもしれません。

では、ここに「パレートの法則」を当てはめてみれば。

死亡者数54,421人の2割、つまり10,884人で、

11兆6,253億円の8割、つまり9兆3,002億円の課税価格。

納税額は、1兆5,367億円の8割、つまり1兆2,294億円を納付。

1人当り平均にすれば、課税価格は8億5,448万円で、納税額は1億1,295万円。

上位2割の人に絞ってみると、凄さが良くわかります。

所得税を年に1億円納めるって、超一流プロスポーツ選手など、ごく一部でしょうね。

これが相続税では、平成25年の相続税の申告にかかる被相続人1万人以上が、相続税額1億円以上だったと。

平成25年の下落した地価でも、この数字です。

今年も残りわずか。来年から相続税基礎控除が引き下げられるわけですが・・・。

やはり、不動産をテンコ盛り持っている人なんかは、納税資金の算段をしておくべきですね。

さて、今日紹介したこの数字から、来年以降どれだけ増えるのか。答えは再来年、平成28年の今頃の時期に!

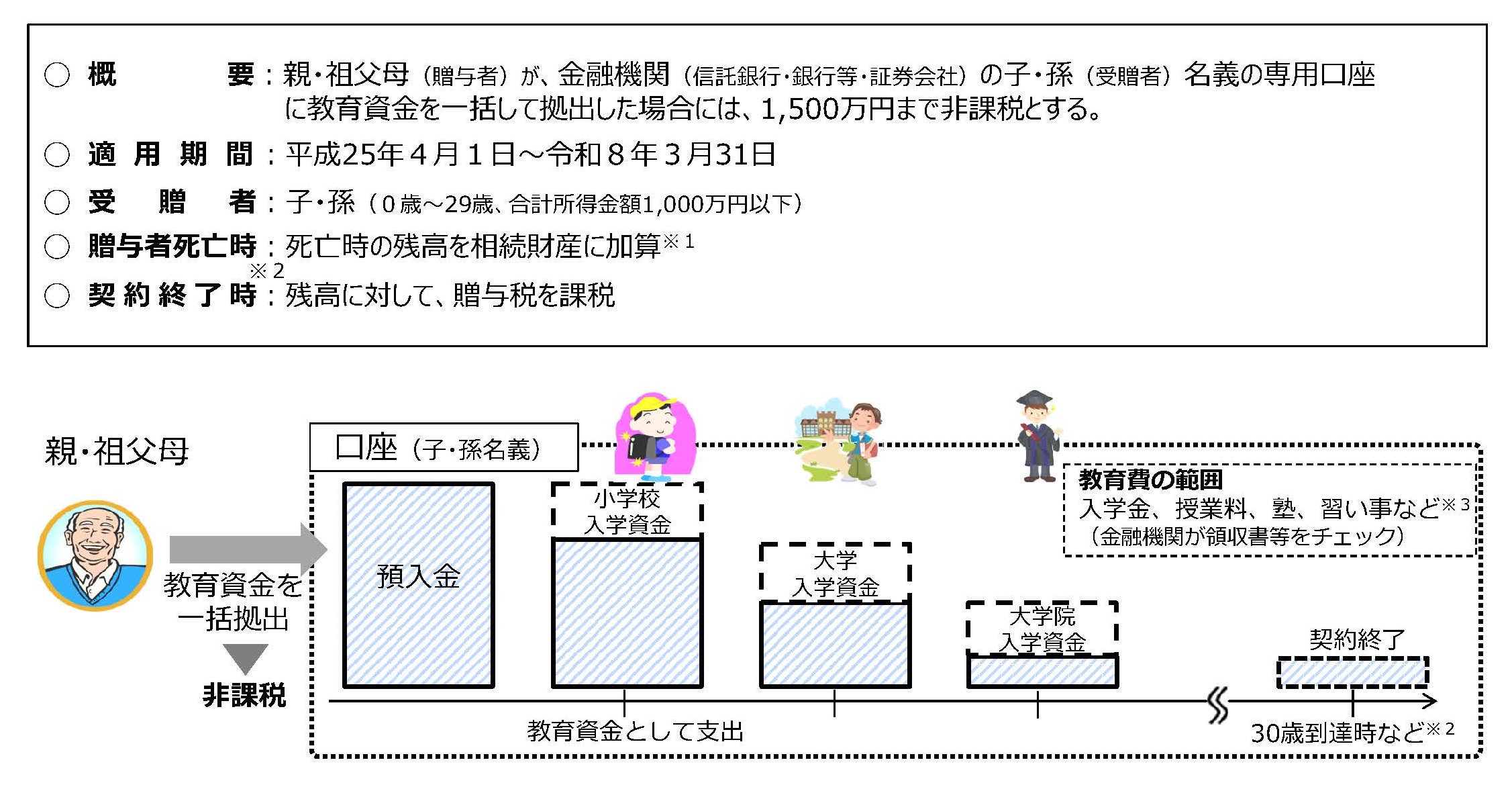

Vol.106 お好みはどちら?

孫がこれから小学校に入る。

大学を卒業するまでには、これくらいかかるだろう。

仮に、その分をまとめて贈与すれば、贈与税が課税されます。

その場合に使えるのが「教育資金の一括贈与を受けた場合の贈与税の非課税制度」です。

一定の条件に従って贈与した場合は、贈与した時点では1,500万円までについて、贈与税が非課税となります。

ただ、教育資金に使った証明が必要なので、領収書の提出が必要など、一定の手間がかかり、

例えば、受贈者が30歳になって、教育資金として使わなかった残額があると、

その残額について、贈与税が課税されます。

————————————————————————————————————————

○ 祖父母(贈与者)は、金融機関(注1)に子・孫(受贈者)名義の口座等を開設し、教育資金を一括して拠出。

この資金について、子・孫ごとに1,500万円(注2)を非課税とする。

○ 教育資金の使途は、金融機関が領収書等をチェックし、書類を保管。

○ 孫等が30歳に達する日に口座等は終了。

○ 平成25年4月1日から平成27年12月31日までの3年間の措置。

—————————————————————————————————————————

先日、この制度が平成30年まで延長される方向という話を書きました。

ただ、扶養義務者間であれば、まとめて贈与せず、

必要な都度、必要な額を贈与した場合なら、そもそも贈与税は非課税です。

ポイントは、「必要な都度、必要な額を」で、教育費以外に生活費についても該当します。

では、学費については奨学金などで支払っていて、

将来、その奨学金の返済分を返済の都度、贈与してもらったらどうか。

この場合は、贈与税が課税されるでしょうね。

確かに、奨学金は学費として使ったもので、使途はハッキリしていますが、

「必要な都度、必要な額を」ではないですからね。

教育資金の一括贈与の非課税制度の手間をとるか、

その都度必要額を贈与する手間をとるか、

もし贈与するなら、あなたはどちら?

Vol.105 誰を信じる??

△

東京電力の2014年度通期の連結業績見通しは、経常利益が1800億円前後に達することが17日分かった。

火力発電所の定期点検や燃料調達の見直しなどのコスト削減が大きく、14年3月期の1014億円から大幅に増える。

東電はこうした収支状況を踏まえ、経営再建に向けて検討していた電気料金の再値上げも当面見送る方向だ。

http://mainichi.jp/select/news/20141217k0000e020220000c.html

▽

この急激な円安進行の中、

原発停止のままで、「1800億円の黒字」

さらには、太陽光発電の固定価格買い取りも継続したままでです。

・・・やれば出来るってことでしょうか?

引っかかるのは、各電力会社が再生可能エネルギーの新たな買い取り制限をした理由です。

確か、「送電網の容量が限られている」といった説明がされていましたよね?

太陽光発電など再生可能エネルギーの供給過剰ってことですが。

・・・それだけが理由なら、原発いらないのでは?

って、思うわけです。

でも、次からすると、最大の理由はやっぱり、コスト高が原因なんですね。

△

経済産業省は、電力会社に再生可能エネルギーによる電力の買い取りを義務づけた制度を抜本的に見直し、

今後の新たな契約では、電力会社が必要に応じて太陽光発電などの買い取り量を住宅での発電も含めていつでも減らせるとした案を16日の専門家会議で示しました。

今後の新たな契約では電力会社が買い取りをいつでも制限できるように、年間30日の上限を撤廃するとともに、

買い取りが制限される対象を大規模な事業者だけでなく住宅などでの発電にも広げる内容になっています。

http://www3.nhk.or.jp/news/html/20141216/k10014023971000.html

▽

電力会社からすれば、固定価格買取制度があるので、住宅からの買い取りでも割高なのは同じ。

「何とかして~」という声に応え、住宅でも買取り見直しの対象にしたということ。

インフラの問題なら、住宅用まで見直す必要はないはずですから。

ところが、冒頭の東電の記事です・・・。

一体どういうことか?他の電力会社の決算予測が待たれますね。

ところがところが、税制では再生可能エネルギーの購入を、さらに推し進めるのだとか・・・。

△

太陽光発電など再生可能エネルギー関連機器の購入費用を贈与した場合、贈与税を非課税にする「緑の贈与税制度(仮称)」も来年度からの導入が固まった。

▽

原発再稼働なしなら、電気料金を引き上げるしかないとしつつ、大幅黒字を叩きだす東京電力。

大容量買取りは、設備的にもたないので、固定価格買取制度は見直してほしいとする各電力会社。

固定価格買取制度での買い取り価格ではコストが合わないだろうから見直してあげるとする経済産業省。

再生可能エネルギーの普及と、一層の設備投資で経済活性化を図るために税制で支援するとした政府・与党。

・・・さて、誰を信じますか?

Vol.104 哲学の時間

△

憲法14条1項

すべて国民は、法の下に平等であつて、人種、信条、性別、社会的身分又は門地により、政治的、経済的又は社会的関係において、差別されない。

▽

いきなり何事かって感じかもしれませんが。

憲法は、国民は「法の下に平等ですよ」と言ってるのですね。

税法も、人によって有利・不利なく、中立であることが求められるのですが。

ただ、中立と一口に言っても、全てにおいて中立というのも、ムチャクチャ難しい話なんでしょうね。

△

政府は、専業主婦やパートの妻がいる世帯の所得税と個人住民税を軽くする「配偶者控除」を見直し、

新たに妻の収入にかかわらず一定額を夫の所得から差し引く「夫婦控除」を導入する検討に入った。

新制度は女性の社会進出を支援するのが狙いで、配偶者控除の対象となる「年収103万円以下」の規定は撤廃されることになる。

2015年度税制改正大綱に配偶者控除の廃止方針を盛り込み、16年度以降に新制度を導入する考えだ。

▽

税制調査会の中里会長が言われる「男女の働き方の選択に対して中立的な税制」(第6回基礎問題小委員会会見録2ページ目参照)の議論の末に出たものなのでしょうかね。

詳細はまだ分かりませんが、一方で、婚姻中立性(金子宏「租税法 第十九版」P184)なんて議論もあります。

「既婚者と独身者で、税制が端緒となって差別を作り出しちゃいけないよ」ってことです。

一見すると、独身者より既婚者が有利っぽく見えたもので・・・。

哲学的で、難しい議論ですが、そこは優秀な方々。

きっと、納得いく制度設計となるのでしょうね!

・・・たぶん(^^;

Vol.103 安全祈願

良いのか悪いのか、衆院選は大方の予想通りの結果でしたね。

で、安倍首相はアベノミクスに信任を得たとの理解だそうで。

今日の朝日デジタルより。

△

首相は記者会見で、

「アベノミクスをさらに前進せよ、その声を国民からいただくことができた。3本の矢の経済政策をさらに強く、大胆に実施していく」

と語った。

「明日(16日)政労使会議を開催し、経済界に来年の賃上げに向けた要請を行いたいと考えている」

とも述べた。

加えて、円安対策などを盛り込んだ経済対策を年内にとりまとめる考えを表明。

27日に閣議決定する予定だ。2015年度税制改正大綱も年内にまとめる考えを示した。

▽

ん~、『円安対策』って・・・。

いや、必要だとは思うのですが。

アベノミクスが生み出したのが円安。

それについて『対策』が必要と言われてるのですね。

まさか、これ以上円安を勧める対策を採るという趣旨ではないはず。

ということは、アベノミクスで進めた円安主導が誤っていたと認めたってこと?

日銀の黒田総裁は、この発言をどう受け止めて、どう舵をきるのか、気になります。

高速道路を運転中に、急ハンドルを切ると、事故しかねません・・・。

雪も降る季節、くれぐれも安全運転で(合掌)

Vol.102 進むか、空き家ビジネス!?

自宅の周りで、空き家がチラホラ見受けられます。

まだ必要だからなのか、売りに出している様子はなし。

かといって、特段手入れをされている様子もうかがえません。

こういった空き家が、将来はもっと増えるのでしょうかねぇ・・・。

で、空き家ビジネスが進んでいくのかもしれません。

先日のタビスランドより。

△

「空家等対策の推進に関する特別措置法」が先の臨時国会で成立した。

空き家の利活用を進める観点から、

空き家の取得・リフォーム・解体費用の一部を

補助金として給付する条例を制定した自治体も多い。

取得・リフォーム・解体を給付原因とする補助金は一時所得に該当し、

総収入金額不算入の適用の有無で譲渡所得は変わる。

▽

お金をもらったわけですから、補助金とはいえ、原則は所得税の課税対象。

ただ、一定の要件に該当すれば、所得税が課税されないんですね。

要件に該当すれば、税負担も大きく減るかもしれませんので、

利用にあたっては、十分検討しておきたいですね。

やっぱり、空き家で朽ち果てていく姿は、あまり気持ちの良いものじゃないですし、

周囲に住んでいる人からしても、制度の利用が進むことが望まれますね。

Vol.101 あの手この手

またまた、大盤振る舞いになるのでしょうか。

ヤフーニュースから。

△

政府は12日、祖父母が孫に教育資金を贈る際、1500万円まで贈与税がかからない制度について、平成27年末としていた期限を30年度末まで延長する方針を固めた。

▽

さらに、

△

住宅資金贈与の非課税制度は、まず27年に非課税枠を1500万円に引き上げ、28年に一旦縮小、消費税率が10%になる29年4月に拡充する案を軸に調整する。

▽

さらにさらに、

△

政府は9日、親や祖父母が子や孫に将来の結婚や出産、育児関連の資金を贈る場合に相続税がかからなくなる制度の新設を来年度税制改正で目指す方針を明らかにした。

▽

あれやこれや特例を設けて、なんとか個人消費を増やしたい・・・

政府の必死さが伝わってきますが。

さて、どれだけ利用されるか。

ちなみに、教育資金や結婚費用,出産費用などは、扶養親族間で、要る都度必要額を贈与すれば、もともと贈与税は非課税です。

(「扶養義務者(父母や祖父母)から「生活費」又は「教育費」の贈与を受けた場合の贈与税に関するQ&A 」)

特例を使えば、少々手続きに手間暇がかかるので、一括で贈与したい理由があるかたは、

その手間暇と贈与したい理由やメリットを比べてどうか、ってとこでしょうか。

そうそう、一括で贈与を受けて使い切れなかった分には、

贈与税が課税されますから、それも考えないとね。

ご利用は計画的に~^^)

Vol.100 税

今年の漢字に選ばれたのが「税」

やはり、消費税率の引き上げが一番の理由なんですね。

NHKニュースより。

△

「今年の漢字」は、京都に本部がある日本漢字能力検定協会がその年の世相を表す漢字一文字を一般から募集し、最も多かった字が選ばれます。

ことしは16万通余りの応募の中から「税」という字が選ばれました。

協会によりますと、消費税率が引き上げられたことや、税金の有効な使い方を決める側の国会議員や県議会議員の“政治とカネ”の問題が数多く取り上げられるなど、

税金について考えさせられる出来事が多かったことを理由に挙げています。

▽

憲法30条が規定する「納税の義務」

税に関心が高まることは良いことだと思います。

消費税率が法律で8%に引上げられたから、

税を負担する苦しみ、いわゆる痛税感が増して、

「納める税金がいくらか」に関心が高まったのでしょうね。

で、ここで止まっているのが日本人。と、松下幸之助氏は言っています。

△

日本人は政府に税金を納めたら、政府が何に使おうと無関心である。

自分が義務さえ果たしたら、それでいいと思う。

ところがアメリカは違う。

税金は自分たちが生活や事業を営むうえで必要な政治をやってもらうためにあるのだと考えている。

▽

「情けは人の為ならず」ですね。

納めた税金は巡り巡って自身の生活に帰ってくる。

納める税金が少なくなれば、帰ってくるものも少なくなると。

ただ、きちんとした政治をしていただかないと、この循環が崩れる。

これでは、国民の納税意識も薄れてしまいかねません。

ちなみに、消費税の増税分は、全額を社会保障費に充当する約束です。

なんだか、11月の「税を考える週間」が、今月もやってきたような感じですね~。